你们还铭记“红猫筹备”吗?

5月7日小红书和阿里互助推出红猫筹备,随后“红京筹备”发布,拼多多、微信小圭臬也接入小红书,一条从“种草”直达“交往”的跨平台链路就此买通。但一系列“红X筹备”经过了漫长的618、一个月烧掉近200亿元的外卖大战之后,很快成了被淡忘的话题。

比拟即时零卖混战为电商界带来的增量,以及AI为互联网公司带来的设想,红X筹备们很小,仅仅几个数据投放器具的功能升级。但它背后是小红书对自身变装的再定位——归来“生意进口”,种草的价值,终于能通过执行数据被商家感知。再往大了说,这次内容场与交往场的剖释,成了电商行业全域十年攻防史的要津节点。

更进攻的是,内容平台种草、货架平台成交这一全域经营样式,依旧是宽广商家在存量里找增量的基本操作。限度本年7月10日,已有2000多个商家在肯求买通从小红书通向天猫京东等交往场的直达链路。

这恰是一财商学院推出讲解《从种草到交往:小红书怎样重构电商生意链路?》的原因。咱们但愿它成为第一份从红猫筹备伸开,系统性探究新开环时期下,“种草场”小红书怎样与其它交往场单干,以及商家如安在全域电商经营中成长。

2024年的WILL大会上,小红书时期副总裁风笛展示了一组数据:高端家家具牌Cabana使用小红书的“私信通”器具投放时,系统归因的ROI仅为2.34。但执行情况是,多半糜费者看完札记后直奔线下门店下单。要是把当然进店的客户全量纳入谋略,这笔投放的执行ROI 不错飙升到39。

差值背后,是小红书自合计历久被低估的交易价值。“用户缘何而来”“缘何购买”“恶果怎样归因”——这是告白界历久存在的问题,更是小红书的存在焦灼。要是横向对比几个内容平台,抖音、快手自建电商闭环,用真金白银的成交额解释了我方对品牌的价值;B站莫得想想使命,坦坦直荡地挣告顿然;小红书则被平台之间割裂的数据、种草恶果难以归因的高墙困住。

本年 618 前夜,阿里与小红书共建的“红猫筹备”率先撬开一谈门缝,随后“红京筹备”发布,拼多多、微信小圭臬也接入小红书,一条从“种草”直达“交往”的跨平台链路就此买通:小红书札记里涌动的糜费欲能流向天猫、京东的订单页,品牌搜索量、加购率、订单ROI初度成为可量化内容的酌量。

小红书定位“生意进口”,电商踏入新开环时辰

由于红京、红拼、红微的经营链条和时期逻辑与红猫筹备基本一致,且“小红书种草,淘天成交”的糜费者步履旅途更遍及,因此,咱们的讲解以红猫筹备手脚不雅察对象。在该筹备中,两大中枢升级点“小红星”和“种草直达”分别补上了商家全域经营的两大块拼图,带来的不仅是商家种草后链路数据(如搜索、进店、转换)的可量化,还有另外两大既实又虚的变化:小红书对平台变装再定位;内容场与交往场剖释,电商行业投入了新开环时期。

①“生意进口”定位,才是小红书的长板

2018年以来,小红书险些每隔2、3年就会有一次上市或收购别传。这些别传并非口耳之学,与小红书用户体量相等的B站早在2018年3月就前去纳斯达克上市,市值约32亿好意思元,并曾在2021年冲上500亿好意思金市值。

但各类原因导致的上市筹备受阻,使得小红书自我造血的压力陡增:

第一,自营电商的连气儿失利。2023年,小红书砍掉了福利社、小绿洲等自营电交易务。

第二,闭环电交易务难以形成更大限制。2023年小红书初度终了盈利,年度营收达到了37亿好意思金,但其中告白营收为大头,约24亿好意思金,电商营收仅占30%,约13亿好意思金。中信建投通过佣金比例反测度算,2023年小红书电商的GMV(商品交往总和)约为2300亿,这一数据距离各大电商平台扭亏为盈的时刻齐相去甚远:

2016年京东扭亏为盈,GMV达到6582亿元,净利润达到了10亿元;2021年拼多多扭亏为盈,GMV达到2.4万亿,净利润为77.69亿元;雷同为内容+电商平台的快手,2023年扭亏为盈,GMV为1.18万亿元,曩昔净利润64亿元。

如今,小红书如故连气儿两年盈利,成本商场环境也已发生了长远变化。不论异日是否仍抱有上市策画,它齐需要领有握续的交易化收入增长:不上市,握续盈利才有我方造血的可能;要上市,它得解释在雷同的用户基数下,我方比B站具备更巨大的设想空间。

而比拟电商,种草带来的告白收入更具笃定性,尤其当恶果可被度量。当统统携流量自建电商闭环的内容平台齐长得越来越相似时,小红书“生意进口”的定位,反而让它有了各异化上风。种草恶果可被度量则为小红书的告白收入提供了保险。

②电商行业投入新开环时期

以2003年淘宝出身为起始,中国电商发展20多年,被视作“流量尽头”的货架电商们恒久在从外部平台引入流量。要是咱们将2013年蘑菇街和秀美说被淘宝“紧闭”视作一个要津节点,全域电商攻防史也已越过十年。

在率先的封闭时辰(2013-2017年),由淘宝和微信的对立关连形成率先的大闭环电商阶梯:微博导向淘宝、微信牵手京东;而后,借着短视频内容的东风,抖音、快手、小红书等新平台兴起,又带来了新的开环机遇(2018-2020年)。

但2020年后,内容平台携流量入局、依靠直播电商,启动自建电交易务时,内容平台与货架平台又投入闭环时辰(2020-2022年)。此时CID时期启动用于引流电商。CID是用户点击告白时生成的数字编码,它相等于平台筑墙时,时期服务商放下的一截梯子——当用户看完告白去电商平台时,平台会记载来自这个编码的订单步履,并回传给告白平台,让告白主不错监测并优化告白恶果。这买通了从社媒和电商平台的数据通路,让ROI谋略、和告白素材按恶果优化成为了可能。稀有据披露,仅在抖音单一平台,2023年的CID链路告白天耗峰值就越过了1亿。

如今,小红书的开环电商探索以及B站于2023年率先秘书通达环计策,则组成了新开环时期的基调。开环与闭环的聘用,触及平台间成本互助、流量增长和告白收入。而积极进行多平台布局,是商家一直以来的共鸣。那处有更低的流量成本、新的糜费东谈主群,那处就有销量增长的契机。

跳出红猫,小红书全域经营递次论

值得指出的是,尽管不少商家齐向一财商学院抒发了参与红猫筹备的钦慕,也有商家因过往的失败熏陶(如小红星投放ROI过低,或CID亏蚀)示意该筹备增益有限。从商家参与鸿沟看,限度7月10日,仅2000多个商家肯求参与各项“红X筹备”的种草直达,也证据该筹备尚在小限制考据期。

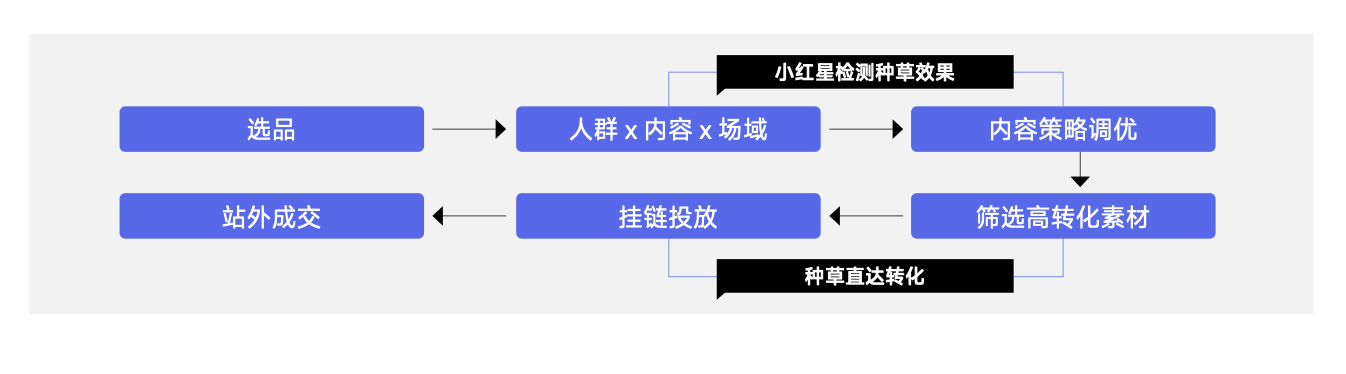

在执行经营的链条中,小红星与种草直达也并不隐秘全部设施。一个小红书商家的全域经营链契约莫可分为:

1. 选品;

2. 找对东谈主、说对话、聘用合适场域投放;

3. 监测恶果, 终了内容策略调优;

4. 在多篇跑马札记中,筛选出高转换素材;

5. 挂链投放;

6. 跳转至站外成交几个设施。

这个链条中, 小红星矜重数据会诊,回应“什么内容能种草”;种草直达矜重恶果加快,料理“怎样让种草快速变现”。

因此一财商学院在这份讲解中,将跳出红猫筹备本人,通过带领户外、健康、家居、个护等行业的几大案例为商家提供小红书全域经营的实战递次论。咱们不以「品牌限制」手脚案例的区别维度,而是围绕「货物特质」和「商家经营标的」伸开分类询查,中枢解答商家在小红书经营经由中的几个主要问题:小红书种草已是商家基本操作,是否要在小红书开店;全域齐开店的情况下,是否还要有必要种草直达。

①是否有必要在小红书开店?

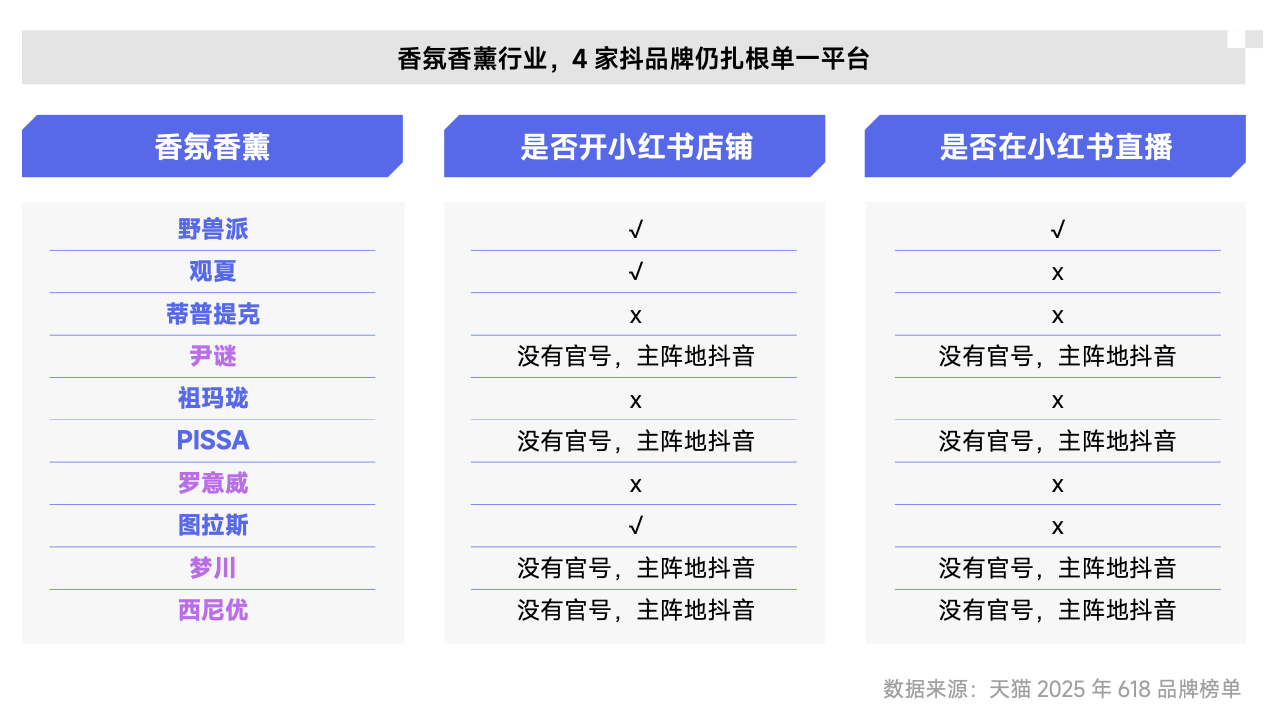

据一财商学院统计,好意思妆、个护、带领户外、健康、服装、珠宝等8个类成见天猫Top10品牌,62.5%齐如故开设小红书官方旗舰店。从收尾看,未开设小红书店铺的商家,大多逼近在带领户生人业和香氛香薰行业,但两者的原因大相径庭:带领户外品牌大多是主动聘用不开店的大品牌;而香氛香薰品牌则大多处于单平台龙套的成长阶段。

比喻,比拟其它纯熟大品牌扎堆的类目,香氛香薰算是新品牌辈出的赛谈——天猫TOP10商家中,当今大多数还在依靠单一平台上风起量,尚异日得及布局多个平台。比喻分别位列行业第四、第六、第九和第十的尹谜、PISSA、梦川和西尼优,无一例外齐从抖音起家、以抖音为主阵脚,以致在小红书尚未灵通官方账号。

这些品牌主要走廉价阶梯,如抖音四年老店梦川店铺总销量超200万件,其中7.9元卫生间除臭新鲜剂已售76万件,以完全廉价带动销售额,商品卡孝敬的销售额占比98%;同在抖音开店四年的西尼优,主要商品是100元控制的车载香薰,抖音店铺总销量4.3万件,直播带来的销售额占一半——这一起线注定很难适配小红书的用户钦慕与图文阶梯。

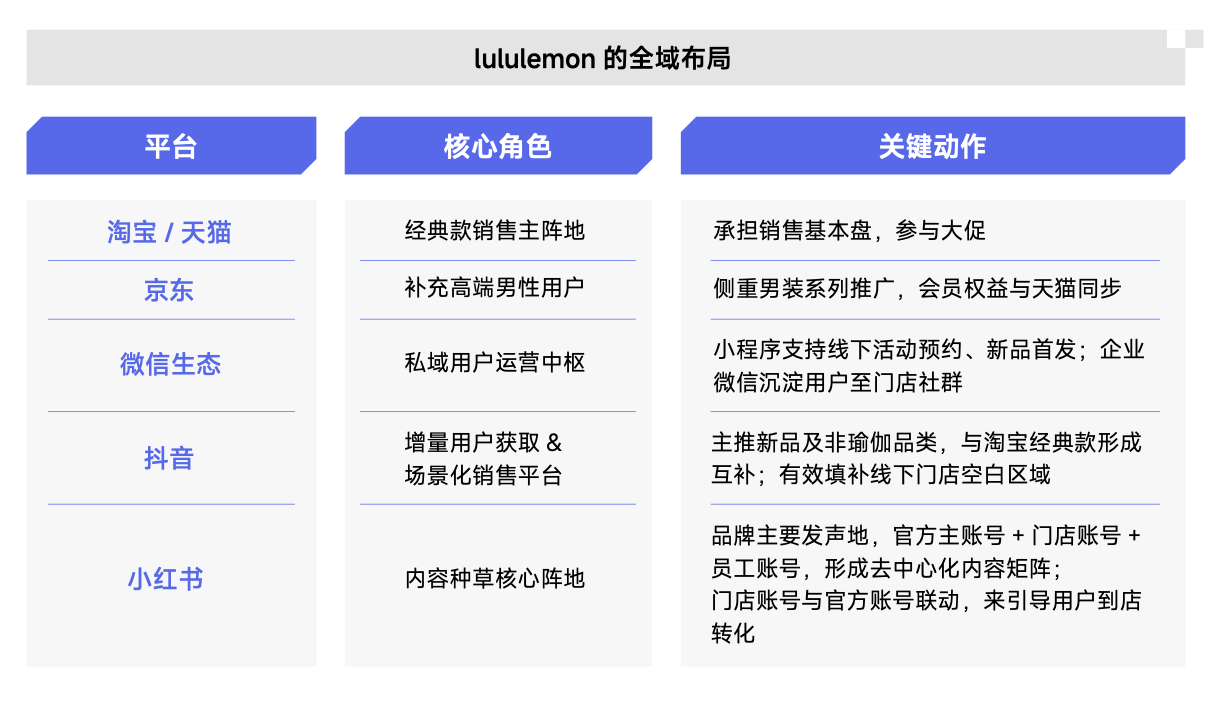

而在天猫带领户生人业TOP10品牌中,安踏集团旗下的斐乐、安踏和迪桑特齐在小红书开了店铺。其中安踏主品牌和斐乐更是防守了高频次开播。本年3-5月,两个品牌平均每个月开播约30场。耐克、阿迪达斯、lululemon、New Balance等几大国际带领品牌,既莫得开红店、也莫得开播——这并不虞味着它们不爱重小红书。

以耐克为例,它在近90天(限度7月7日)在小红书的预估投放金额超1700万元,是统统带领品牌中最高的;雷同未开设小红书店铺的迪卡侬,也会以平均两个月一次的开播频率进行品牌宣传,而非带货,5月15日在千岛湖的雨中开播了4小时,用户外的千里浸式体验邀请达东谈主共享带领体验、产品功能等。

这些国外带领品牌们当今早已进行有档次的全域布局,如lululemon以线下直营店手脚体验中心,线上则隐秘淘天、京东、抖音、微信小圭臬多个平台——完全不错称得上是一个“全域玩家”。但和中邦原土带领品牌、以及那些被纳入中国集团麾下的国际品牌不同,它莫得在小红书开设店铺,仅仅将它手脚一个品牌宣传的渠谈,用于纯种草和社群行为招募。

中枢原因主要有两点:

第一,渠谈资源聚焦头部平台,终了存限资源的合理分派;

第二,内容种草与销售场景分离,不错遁入价钱与品牌调性风险。

②在小红书和站外齐开店的情况下,是否还要有必要种草直达?

从当今来看,已尝试在小红书探索闭环电商的商家,要是仍但愿尝试种草直达,主要出于三类原因:

一是但愿享受政策红利期的早鸟型商家

据别称已在投放红猫筹备的高客单类目商家示意,由于吃到了流量扶握的片时红利,当今点击成本和获客成本低于聚光和乘风。但因为不少用户如故风气了小红书被种草-到淘宝天猫搜索购买的旅途,反而放不了量。

二是在小红书闭环电商中受挫的商家

某OTC品牌独创东谈主对一财商学院示意,从2023年启动,该品牌就开设了小红书店铺,也从2024年下半年启动尝试作念小红星,但恶果齐不睬想。小红书店铺一天一单,大多通过当然流或官号投入;而小红星已投放近百万元预算,但ROI仅为0.3。 从类目属性看,健康行业相等顺应CID模式——标品、站外搜索步履占比高,且因商品同质化严重,加好意思丽量渠谈稀缺、行业竞争浓烈——要是仅在小红书纯种草,品牌的ROI极低。因此,该品牌独创东谈主但愿尝试CID模式。

三是成效跑出站内闭环+站外开环模式的商家

这类商家的中枢矛盾在于均衡站内转换与站外引流 ——要不要为站外平台导流?站外跳转会不会稀释站内成交? 据了解,种草直达占用的是告白流量池 ,并不影响闭环电商的固定流量比例。另外,小红书也提供了一组数据,标明闭环告白与种草直达的东谈主群重合度极低,并不会因为相互肖似触达东谈主群形成预算浪费:种草直达和闭环电商告白的曝光东谈主群重合度仅9%,点击东谈主群重合度仅5%。

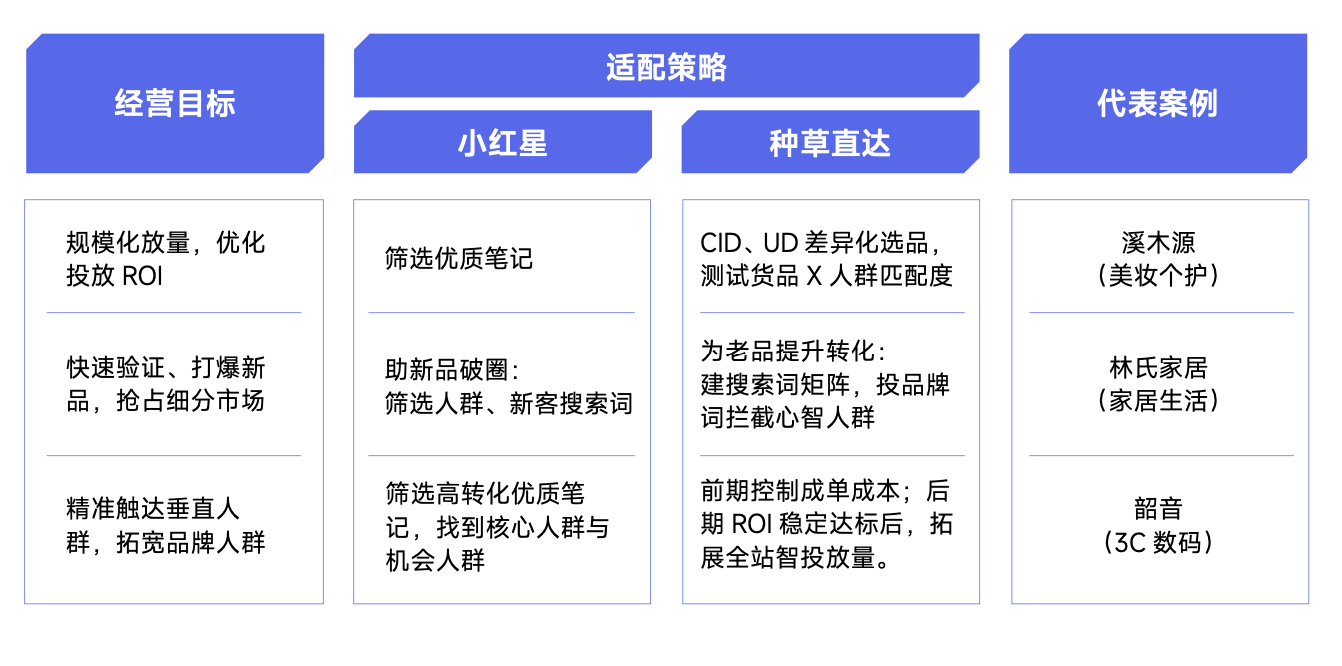

在讲解中,林氏家居、韶音和溪木源三个品牌既作念小红书站内闭环、又作念站外开环,它们分别代表三类不同经营诉求的商家:

1.限制化放量,优化投放ROI;

2.快速考据并打爆新品,霸占细分商场;

3.拓宽品牌东谈主群。

如溪木源在种草直达时同期进行CID和阿里UD双侧投放:在UD链路中,优先聘用天猫店铺销量TOP1产品,借助站外纯熟的糜费东谈主群画像提高投放精确度,终了站外售量的限制化增长,稳守电商销量榜单元置;CID链路中,则聘用小红书站内高手群财富SPU,促进站内已种草东谈主群成交。

林氏家居在各异化选品的模式下,通过种草直达提高老品沙发的转换率,同期以小红星鼓动新品破圈。

韶音则在推出新品耳夹式耳机,在小红书进行前期的声量与东谈主群积蓄后,通过握续拓展契机东谈主群、以“站内直播+站外CID”的双轮回模式打爆新品。

从执行上来说,种草直达与小红星齐仅仅数据器具——能否用好器具,触及多个前提条款,比如:是否选对货物、对商品买点的转译是否富饶打动用户、内容和东谈主群的匹配度怎样、东谈主群是否有高增漫空间、对搜索或信息流等场域的预算分派是否合理......

当平台览动声称“能通过笃定性的内容作念笃定性生意” ,宣告了交易执行的归来:“东谈主的需求”与“货的价值”更需要内容高效贯穿。商家需要作念的,是回到用户本人——他们的逸想和浮躁,才是一切生意的起始。这约略亦然你翻开这份白皮书的原理。

举报 著作作家

一财商学院

磋议阅读 阿里港股收盘涨近7%,带动“反内卷”受温煦

阿里港股收盘涨近7%,带动“反内卷”受温煦股价的高涨之中,阿里能否让商场看到更感性、历久的增长旅途至关进攻。

99 07-15 18:21 AI周报 | Meta天价挖角AI东谈主才;诺奖得主辛顿称“水监工的做事比白领安全”

AI周报 | Meta天价挖角AI东谈主才;诺奖得主辛顿称“水监工的做事比白领安全”OpenAI CEO称GPT-5可能本年夏天面世;Midjourney入局视频模子。

172 06-22 08:35 618今日部分商品不降价反加价,大促从狂欢走向博弈

618今日部分商品不降价反加价,大促从狂欢走向博弈在大促温煦度下落、商家利润渐薄的情况下,平台需要靠近越来越多“商家玩不起了”的挑战。

6 777 06-18 19:59 AI周报|OpenAI发布新模子o3-pro;AMD推出AI芯片MI350“硬刚”英伟达

AI周报|OpenAI发布新模子o3-pro;AMD推出AI芯片MI350“硬刚”英伟达OpenAI CEO奥尔特曼示意,公司将上一代推理模子o3的价钱镌汰了80%,o3-pro的价钱则比o1-pro低廉 87%。

235 06-15 08:19 淘宝联手顺丰推“次日达”,618电商加码时效竞速

淘宝联手顺丰推“次日达”,618电商加码时效竞速升迁“时效性”正在成为618大战之中电商平台的一项出招买球下单平台。

178 06-05 18:18 一财最热 点击关闭